Kundeservice

Finn svaret på det du lurer på selv, send en melding eller ring. Det er opp til deg.

Nei, du må ikke flytte hele ditt bankforhold over til nybygger. Men vi har alt du trenger for en enkel og god bankopplevelse i hverdagen.

BankID må du beholde hos din gamle bank da vi ikke tilbyr dette per nå.

Du vil få tilgang til nettbank og en brukskonto her når du søker om boliglån. Kontoen vil bli tilgjengelig for betalinger ca. 2 dager etter opprettelse.

Det er dessverre ikke mulig å være kunde i både nybygger og Sparebanken Øst.

Produktet forutsetter ett lån tilknyttet en sikkerhet. Kombinasjon med pant i flere eiendommer er ikke mulig ved dette produktet.

Pant i fritidseiendom, landbrukseiendom, næringseiendom og aksjeleiligheter godtas dessverre ikke.

Les mer om hva som skal til for å få billig gebyrfritt boliglån hos nybygger.

Vi bruker Norges største boligdatabase, Eiendomsverdi, for å dokumenterte verdivurderingen. Dette er en godt etablert kilde blant mange banker og eiendomsmeglere.

Har du en ny e-takst vil denne tas med i helhetsvurderingen for å fastsette verdien på din bolig for å fastsette belåningsgrad og rente.

Du vil se boligens verdi i søknadsprosessen og kan ut ifra det beregne belåningsgrad.

Nei, boligen trenger ikke være et nybygg.

Men boliglånet forutsetter ett lån tilknyttet en sikkerhet (pant). Kun sikkerhet (pant) i fast eiendom eller borettslagsleilighet.

Sikkerhet (pant) i fritidseiendom, landbrukseiendom, næringseiendom og aksjeleiligheter godtas dessverre ikke.

Det er bare belåningsgraden som har noe å si for renten på boliglånet.

Hvor stort lånet er i kroner har ingenting å si.

Vi har dessverre ikke mulighet til å følge med på og justere alle våre kunders lån og belåningsgrad.

Har du vært flink og betalt ned mye på boliglånet ditt, eller verdien har økt og du kvalifiserer til enda bedre rente hører vi gjerne fra deg. Vi skal selvfølgelig justere så du får riktig pris, uten noe pruting og diskusjon – helt gebyrfritt 🙂

Meld ifra om lavere belåningsgrad for bedre rente

Rammelån har én rente uansett størrelse på rammen, så lenge den er over 2 millioner og må være under 50 % belåningsgrad.

Ved renteendring vil du se fremtidige justeringer av effektiv rente i nettbanken med en gang, noe som kan være forvirrende. Det er derfor lurt om du tar en kikk på nedbetalingsplanen, der vil det stå fra hvilken dato renten faktisk gjelder fra og hvor mye det utgjør.

Ja du kan søke om avdragsfrihet i nett- og mobilbanken.

Avdragsfrihet betyr at du avtaler med banken at du ikke betaler avdrag på boliglånet i en periode, men kun betaler renter. Lånet må være innenfor 60 % av boligens verdi. Vi tilbyr avdragsfrihet i inntil 2 år.

Se om du finner svar på det du lurer på her.

Se her for flere spørsmål og svar

Er du allerede kunde er den beste og tryggeste måten å ta kontakt via nett- eller mobilbanken. Der kan du også laste opp vedlegg.

Er du ikke kunde i dag kan du sende oss melding her:

"*" obligatorisk felt

Du kan også ringe

Telefon: 33 20 08 76

Mandag – fredag 10:00-12:00

Alle skader og tap meldes direkte til Frende Forsikring.

De fleste saker kan du melde på nett.

24 timers døgnservice på telefon: 55 15 36 00

Meld skadeMer informasjon og hva du skal gjøre for å klage eller reklamere finner du hos vår eierbank, Sparebanken Øst.

Nei, du må ikke flytte hele ditt bankforhold over til nybygger. Men vi har alt du trenger for en enkel og god bankopplevelse i hverdagen.

BankID må du beholde hos din gamle bank da vi ikke tilbyr dette per nå.

Du vil få tilgang til nettbank og en brukskonto her når du søker om boliglån. Kontoen vil bli tilgjengelig for betalinger ca. 2 dager etter opprettelse.

Det er dessverre ikke mulig å være kunde i både nybygger og Sparebanken Øst.

Produktet forutsetter ett lån tilknyttet en sikkerhet. Kombinasjon med pant i flere eiendommer er ikke mulig ved dette produktet.

Pant i fritidseiendom, landbrukseiendom, næringseiendom og aksjeleiligheter godtas dessverre ikke.

Les mer om hva som skal til for å få billig gebyrfritt boliglån hos nybygger.

Vi bruker Norges største boligdatabase, Eiendomsverdi, for å dokumenterte verdivurderingen. Dette er en godt etablert kilde blant mange banker og eiendomsmeglere.

Har du en ny e-takst vil denne tas med i helhetsvurderingen for å fastsette verdien på din bolig for å fastsette belåningsgrad og rente.

Du vil se boligens verdi i søknadsprosessen og kan ut ifra det beregne belåningsgrad.

Nei, boligen trenger ikke være et nybygg.

Men boliglånet forutsetter ett lån tilknyttet en sikkerhet (pant). Kun sikkerhet (pant) i fast eiendom eller borettslagsleilighet.

Sikkerhet (pant) i fritidseiendom, landbrukseiendom, næringseiendom og aksjeleiligheter godtas dessverre ikke.

Det er bare belåningsgraden som har noe å si for renten på boliglånet.

Hvor stort lånet er i kroner har ingenting å si.

Vi har dessverre ikke mulighet til å følge med på og justere alle våre kunders lån og belåningsgrad.

Har du vært flink og betalt ned mye på boliglånet ditt, eller verdien har økt og du kvalifiserer til enda bedre rente hører vi gjerne fra deg. Vi skal selvfølgelig justere så du får riktig pris, uten noe pruting og diskusjon – helt gebyrfritt 🙂

Meld ifra om lavere belåningsgrad for bedre rente

Rammelån har én rente uansett størrelse på rammen, så lenge den er over 2 millioner og må være under 50 % belåningsgrad.

Ved renteendring vil du se fremtidige justeringer av effektiv rente i nettbanken med en gang, noe som kan være forvirrende. Det er derfor lurt om du tar en kikk på nedbetalingsplanen, der vil det stå fra hvilken dato renten faktisk gjelder fra og hvor mye det utgjør.

Ja du kan søke om avdragsfrihet i nett- og mobilbanken.

Avdragsfrihet betyr at du avtaler med banken at du ikke betaler avdrag på boliglånet i en periode, men kun betaler renter. Lånet må være innenfor 60 % av boligens verdi. Vi tilbyr avdragsfrihet i inntil 2 år.

Dersom du har ekstra opplysninger eller ønsker å sende inn kontrakt for utleie for eksempel gjøre du det etter at søknad er sendt inn.

Det gjøres via sikker kanal i nettbanken.

Send sikker melding i nettbanken

For rammelån gjøres dette på siste steget i søknadsprosessen.

Nybygger tilbyr dessverre ikke finansieringsbevis. Trenger du dette kan du snakke med en dyktig rådgiver i Sparebanken Øst.

Nei, det tilbyr vi dessverre ikke.

Kontakt Sparebanken Øst sine dyktige rådgivere hvis dette er aktuelt for deg.

Ved renteendring vil du se fremtidige justeringer av effektiv rente i nettbanken med en gang, noe som kan være forvirrende. Det er derfor lurt om du tar en kikk på nedbetalingsplanen, der vil det stå fra hvilken dato renten faktisk gjelder fra og hvor mye det utgjør.

Eksisterende kunder vil bli varslet, via melding i nett- og mobilbanken, minimum 8 uker før renteendring faktisk skjer.

Når det faller kunden til gode er det ingen varslingsfrist, som når vi å setter renten ned på boliglån eller opp på sparing.

Varslingsfristen for å øke utlånsrenten er 8 uker i etter at ny Finansavtalelov trådte i kraft 1. juli 2023.

Boliglånet flytter vi for deg når du søker og får innvilget lån hos oss.

Ha lånenummer fra annen bank klart når du søker lån hos oss.

Kausjonisten blir holdt ansvarlig hvis hovedlåntakeren ikke betaler tilbake lånet.

Vi godkjenner dessverre ikke lån med kausjonist. Da kan det være bedre å snakke med en rådgiver i Sparebanken Øst.

Nei, dessverre tilbyr ikke vi ikke mellomfinansiering gjennom nybygger. Har du behov for dette kan du kontakte Sparebanken Øst.

Det er det samme som kontonummeret på lånet.

Er du i gang med å søke boliglån, og medlåntaker ikke gjør det sammen med deg, kan du finne igjen og fortsette på saken i nettbanken. Det gjelder også for medlåntakere som har fått SMS om å bli med på søknaden.

Ja det er mulig å betale ned på boliglånet med BSU-midlene hver måned.

Dessverre går ikke dette av seg selv. Du må hver måned sende oss en sikker melding om at din BSU skal benyttes som terminbeløp for nedbetaling av boliglånet.

Merk at BSU-kontoen må være flyttet over til nybygger.

Ønsker du å betale ned på boliglånet med BSU må pengene stå i samme bank som boliglånet. Altså flyttes over til nybygger.

Ta kontakte med oss via «Sikker melding» fra nett- og mobilbanken så ordner vi dette for deg.

Slik gjør du det:

Først må du oppgi BSU-kontonummer samt kontaktinformasjon til banken du skal flytte BSU fra.

Vi sender deg skjema for signatur som vi må sende deg per post og du returnerer til oss.

Vi ber om flytting av din BSU konto i annen bank.

Når vi mottar opplysninger samt saldo på konto vil BSU opprettes her.

Dette er dessverre en prosess som vil ta noe tid.

Ja, du kan selv gjøre endringer på eksisterende boliglån i nett- og mobilbanken.

Slik gjør du:

Du kan søke om avdragsfrihet, endre forfallsdato eller trekkonto og se nedbetalingsplan m.m.

Hos oss kan du søke boliglån så lenge du er innenfor 75% belåning.

Øke lånet, eller refinansiere, gjør du selv i nett- eller mobilbanken.

Velg: REFINANSIERING – SØK OM Å ØKE BOLIGLÅNET på siden «Søk om lån».

Du må søke om nytt boliglån, det blir ikke en reel økning av ditt eksisterende lån. Men en ny søknad, på ett nytt og større lån.

Vi hjelper deg gjerne hvis du vil redusere det du betaler på lånet hver måned.

Når beløpet du ønsker å betale inn ekstra står på kontoen du vanligvis betaler lånet fra, sender du oss en sikker melding fra nett- eller mobilbanken. Så ordner vi resten.

Bruker du «Ekstra nedbetaling» endres løpetiden på lånet, ikke det månedlige trekket.

Vi sender ikke ut faktura for nedbetaling av boliglån, verken elektronisk eller i posten.

Du betaler ned på boliglånet med fast trekk på en konto i nybygger. Sørg for å ha nok penger på konto ved forfallsdato.

Belastningskonto finner du ved å se på detaljer på boliglånet i nett- mobilbanken. Der ser du også forfallsdato og sum.

Det er mulig å velge hvordan renter og avdrag fordeler seg når man søker boliglån.

Annuitetslån

Du betaler det samme terminbeløpet gjennom hele låneperioden. I begynnelsen er gjerne lånebeløpet og rentekostnadene høye. Etter hvert som lånebeløpet går ned, synker rentekostnadene og en større andel av terminbeløpet går til nedbetaling av selve lånet.

Serielån

Høye terminbeløp i begynnelsen som gradvis synker ettersom rentekostnadene blir lavere. Årsaken er at serielån har faste avdrag, men siden rentekostnadene stadig blir lavere, blir også terminbeløpet lavere for hver gang. Det vil si at du betaler like store avdrag, men lavere renter for hvert terminbeløp.

Styringsrenten og boliglånet følger ofte hverandre. Men hva er det egentlig og hvordan spiller den inn på boliglånet ditt?

Er du usikker på noen av ordene og begrepene som brukes om boliglån og boligkjøp? Vi har laget en oversikt med forklaringer til deg.

Nei, dessverre. Vi utsteder ikke BankID. Du må benytte BankID fra annen bank.

SAOENO22XXX

IBAN (International Bank Account Number) er kontonummer i internasjonal form. Skal du motta penger fra utlandet, må du alltid oppgi IBAN-nummer til betaler. Skal du sende penger, må betalingsmottaker oppgi sitt IBAN-nummer.

Årsoppgavene finner du under Arkiv og Søk i dokumenter. Velg dokumenttype Årsoppgaver. Legg inn fra-til-dato og trykk på Vis dokumenter.

Det kan du gjøre i nettbanken. I menyen velger du Fast betaling/overføring, deretter Opprett ny fast betaling. Fyll inn feltene og trykk utfør.

Du kan legge inn en fast overføring i nettbanken. Velg Fast betaling/overføring i menyen, deretter Faste overføringer. Klikk på teksten «Opprett en fast overføring». Fyll inn feltene og trykk utfør. Du kan velge hvor ofte oppdraget skal utføres og sette en sluttdato for den faste overføringen.

Du kan utføre disse endringene i nettbanken. Velg Betalingsavtaler i menyen. Hent opp ønsket eFaktura og klikk på pil, klikk på Vis detaljer/Endre avtale. Husk å lagre endringen.

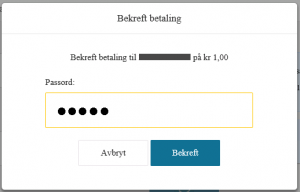

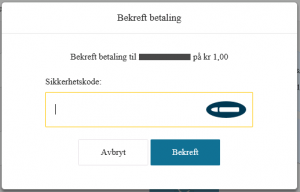

Betaling bekreftes med samme metode som du logget deg inn med.

Logget du deg inn «Uten BankID», må du skrive inn nettbankpassordet i første bilde, deretter kode fra brikken i neste bildet.

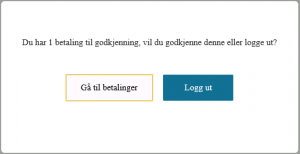

Har du betalinger som må godkjennes vil du få en påminnelse på dette før du får logget deg ut.

På grunn av strengere krav til signering gitt i PSD2 må du signere flere betalinger enn tidligere. Som for eksempel e-faktura må du godkjenne på lik linje med øvrige betalinger. Det samme gjelder for netthandel i land innenfor EU.

Du finner dokumentene dine fra Signer dokumenter siden. Vi har også sendt deg en lenke til e-signeringsportalen på SMS og e-post. Du kan alltid gå tilbake hit for å signere dokumentene dine.

Bruk BankID for å få tilgang til dokumentene som er klare til signering.

For å signere dokumentene må du bruke BankID.

Løsningen vises best på en stor skjerm som PC eller nettbrett.

Følg lenke i SMS/e-post, fra meny på nettsiden eller gå rett til siden for signering av dokumenter her.

Her finner du en oversikt over hvilke dokumenter som er klare for signering.

Du må godkjenne og signere ett og ett dokument. Husk at du må ha Adobe Reader.

Du signerer med BankID. Følg anvisningen på siden.

Dokumentene kommer i PDF-format, og du må ha installert Adobe Reader på din datamaskin for å kunne lese denne typen dokumenter. Du kan laste dette programmet ned gratis på adobe.no.

Ja, alle dokumentene krever at du signerer hver for seg. Dokumentene ligger etter hverandre i rekkefølge og du åpner og signerer et og et dokument.

Når dokumentet er signert vises en grønn hake og det står at dokumentet er signert. Hvis dokumentet ikke er signert enda, vises teksten Start signering.

Du finner dine signerte dokumenter i nettbanken. I menyen «Arkiv» kan du søke i «Dokumentarkiv» eller bla i listen «Signerte dokumenter».

Du kan bruke BankID fra alle norske banker for å bli kunde på nybygger. For å bli kunde må du ha:

Er du allerede kunde i Sparebanken Øst eller noen av bankens andre konsepter må du kontakte kundeservice.

Det gjøres en kredittsjekk av alle nye kunder, dersom du har en kredittsperre må denne oppheves først: Sjekk din frivillige kredittsperre

For å bli kunde må du registrere deg med BankID.

Bli kunde

Nei, du må ikke flytte hele ditt bankforhold over til nybygger. Men vi har alt du trenger for en enkel og god bankopplevelse i hverdagen.

BankID må du beholde hos din gamle bank da vi ikke tilbyr dette per nå.

Du vil få tilgang til nettbank og en brukskonto her når du søker om boliglån. Kontoen vil bli tilgjengelig for betalinger ca. 2 dager etter opprettelse.

Det er dessverre ikke mulig å være kunde i både nybygger og Sparebanken Øst.

Du finner informasjon om hva du skal gjøre for å klage eller reklamere hos vår eierbank, Sparebanken Øst.

Du kan selv opprette brukskonto og sparekontoer i nett- og mobilbanken. I menyen se etter ”Kontoer og lån” – ”Åpne konto”.

Nye kunder som ønsker Sparekonto+ kan få det når de registrer seg som kunde med en gang ved å bruke denne lenken:

Det gjøres en kredittsjekk av alle nye kunder, dersom du har en kredittsperre må denne oppheves først: Sjekk din frivillige kredittsperre

Send oss en henvendelse med «Sikker melding» fra nettbanken hvis valget ikke er tilgjengelig eller du av andre årsaker ikke får opprettet konto.

Nei, det er dessverre ikke mulig å gi disposisjonsrett til flere på samme konto.

Du kan åpne flere kontoer og overføre penger til dine nye kontoer med en gang. Men kontoen er fryst, det vil si at du ikke kan overføre penger ut før etter 48 timer.

Det er fordi det foretas en ekstra kontroll internt.

Hvis det tar lengre tid eller du har andre spørsmål kan du ta kontakt via «Sikker melding» i nett- eller mobilbanken.

For å endre navn på kontoene dine velger du Innstillinger i menyen, deretter Kontoinnstillinger.

Pengene du sparer, kan brukes til fremtidig boligkjøp, nedbetaling på boliglånet eller oppussing og vedlikehold. Du må ha kjøpt boligen og flyttet inn i den etter at du opprettet BSU- konto.

Du kan spare maksimalt kr 27.500 i året og til sammen kr 300.000 i løpet av tiden du sparer.

Dersom du tar ut pengene uten å bruke dem til bolig, må du tilbakebetale skattefordelen. Penger du har satt inn inneværende år kan tas ut ved spesielle behov uten å måtte tilbakebetale skattefordelen da den ikke blir beregnet før nytt år er påbegynt.

Fra det året du fyller 34 år kan du ikke opprette eller fortsette sparing i BSU. Men ta det med ro, pengene blir ikke borte. Du beholder den gode renten.

Ønsker du å betale ned på boliglånet med BSU må pengene stå i samme bank som boliglånet. Altså flyttes over til nybygger.

Ta kontakte med oss via «Sikker melding» fra nett- og mobilbanken så ordner vi dette for deg.

Slik gjør du det:

Først må du oppgi BSU-kontonummer samt kontaktinformasjon til banken du skal flytte BSU fra.

Vi sender deg skjema for signatur som vi må sende deg per post og du returnerer til oss.

Vi ber om flytting av din BSU konto i annen bank.

Når vi mottar opplysninger samt saldo på konto vil BSU opprettes her.

Dette er dessverre en prosess som vil ta noe tid.

Ja det er mulig å betale ned på boliglånet med BSU-midlene hver måned.

Dessverre går ikke dette av seg selv. Du må hver måned sende oss en sikker melding om at din BSU skal benyttes som terminbeløp for nedbetaling av boliglånet.

Merk at BSU-kontoen må være flyttet over til nybygger.

Du kan sperre kortet ditt i både nett- og mobilbanken. Du kan også ringe kundeservice på 33 20 08 76

Den finner du i nett- og mobilbanken. Åpne menyen, velg «Kort» og «Kortoversikt» – i pilen til høyre velg deretter på «Vise PIN-kode».

Med bankkortet kan du ta ut kontanter i butikker, minibank eller kontorene våre som har kassetjenester.

Uttak fra minibank i Norge er 9.900 kroner per dag.

Ja, du kan betale og motta betalinger til/fra utlandet hos nybygger.

For mer informasjon om utenlandsbetaling og eventuelle restriksjoner se Sparebanken Øst sin nettside.

Der er det også en valutakalkulator du kan bruke for å se hva utenlandsvaluta koster.

Du kan også finne ditt IBANnr. ved å benytte IBAN-kalkulatoren.

I alle land innenfor EU/EØS må du fra 31.12.2020 signere dine betalinger på nett med såkalt sterk autentisering. Signeringen gjør du med BankID. Dette kan du bestille selv i nettbanken dersom du ikke har det fra før. Dette er som ett ledd i innføringen av PSD2 regelverket.

Dette gjelder på beløp over 30 Euro eller akkumulert grense eller antall transaksjoner.

Dersom ikke nettbutikken har tilpasset sine betalingssystemer vil betalingen bli avvist.

Ved å legge inn regionsperre på kortet ditt, så setter du selv begrensninger på hvor i verden kortet ditt kan brukes.

Da minsker risikoen for misbruk av kortet. Dette gjør du enkelt selv i nett- og mobilbanken.

Du kan reservere deg ved å sende en sikker e-post fra nett- og mobilbanken eller ved å kontakte kundesenter.

Det kan være ulike tjenester du benytter som f.eks Vipps, Apple ID, Google Play, Spotify, Netflix, TV 2 Sumo, lydboktjenester, VY, nettbutikker mm.

Kontaktløs betaling er raskt, enkelt og sikkert – og det fungerer i utlandet.

Også kalt «tæpping».

Når du skal betale plasserer du kortet over symbolet for å gjennomføre betalingen. Et pip og grønn lys indikerer at kortet er ferdig lest.

Bekreftelse på at kjøpet er godkjent står på terminalens skjerm.

Fra 1. januar 2020 skal alle norske butikker tilby kontaktløs betaling.

Ved beløp over 500 kroner må man taste PIN-kode. I tillegg kan kortinnehaver enkelte ganger bli bedt om å taste PIN-kode for ekstra sikkerhet.

Første gang du laster ned mobilbanken må den aktiveres. Det gjør du med BankID eller kodebrikke med tilhørende passord. Du må da velge en personlig 4-sifret kode til innlogging og betaling. Nyere telefoner kan også velge å bruke ansiktsgjenkjenning eller fingeravtrykk.

NB: For deg som ikke har BankID må du være klar over følgende: Du må bruke passordet tilhørende din kodebrikke ved aktivering. Ikke bruk mobilbankkode tilknyttet gammel mobilbank.

Du logger inn ved å bruke din firesifrede kode som du registrerte ved aktivering av mobilbanken. Hvis du har registrert fingeravtrykk eller ansiktsgjenkjenning kan disse metodene også brukes.

For best opplevelse og tilgang til alle banktjenester anbefales brukere med nettbrett (iPad o.l.) å bruke nettbanken.

Det er anbefalt å ha oppdatert operativsystem på mobilen din. Både med tanke på sikkerhet, men også for best brukeropplevelse.

Mobilbanken krever iOS 14 eller Android 7.

Dersom du har glemt koden til mobilbanken må du aktivere mobilbanken på nytt. Se hvordan aktiverer jeg mobilbanken.

På grunn av strengere krav til signering gitt i PSD2 må du signere flere betalinger enn tidligere. Som f.eks e-faktura må du godkjenne på lik linje med øvrige betalinger. Det samme gjelder for netthandel i land innenfor EU.

PSD2-direktivet stiller krav til sikring av applikasjoner slik som mobilbankappen. Det er derfor installert en ny sikkerhetsfunksjon for mobilbanken.

Formålet er å redusere risiko for misbruk av mobilbanken, og er en ekstra beskyttelse utover det som allerede finnes.

Du kan oppleve at mobilbanken stenger deg ute dersom du ikke gjør tiltak for at den skal fungere. Følg anvisningene dialogboksen gir for å kunne benytte mobilbanken videre.

Tastaturet du bruker er ukjent for mobilbanken og er derfor ansett som en sikkerhetsrisiko. Du må endre tastatur i mobilens innstillinger for å bruke mobilbanken.

Kontakt nybygger på en trygg og sikker måte.

Mulig å laste opp vedlegg:

Logg deg inn med BankID-appen eller passord og kode.

Du kan dessverre ikke bestille BankID eller BankID på mobil på nybygger. Men det går helt fint å bruke BankID fra en hvilken som helst annen bank.

Har du ikke BankID, glemt passord eller fått sperret den må du snakke med din gamle bank.

Vi har samlet svar på de vanligste spørsmålene vi får i forbindelse med nettbanken.

For best mulig opplevelse og sikkerhet anbefaler vi å alltid ha nyeste versjon av nettleseren når du bruker nettbanken.

De fleste nettlesere i dag oppdaterer seg selv automatisk, så det er ikke noe man aktivt behøver å tenke så mye på.

Nettbanken støtter ikke Internet Explorer 11 og eldre.

Informasjonskapsler (cookies) må være aktivert i nettleseren din.

Ja. Legg til dine bankkort og ta i bruk Apple Pay i dag.

Slik betaler du med:

Apple lagrer ikke kortnummeret ditt, og deler det heller ikke med brukerstedet. I stedet lages det et digitalt kortnummer som krypteres og lagres på din enhet. Hver eneste transaksjon må godkjennes med din egen sikkerhetsmekanisme (Touch ID, Face-ID eller PIN-kode). Du kan se en oversikt over transaksjonene du har utført med Apple Pay i Wallet-appen, men Apple har ikke tilgang til å se dem.

Apple Pay kan benyttes i alle kontaktløse terminaler verden over.

Apple Pay kan benyttes i alle kontaktløse terminaler verden over.

Ja, det kan du. Legg til bankkortet ditt i Wallet-appen og kom i gang. Les mer om Apple Pay

Sjekk om du har siste versjon av mobilbank-appen. Det må du ha for å få tilgang til Apple Pay. For å gjøre det kan du søke opp Sparebanken Øst i App Store og klikke «Oppdater».

Du kan bruke Apple Pay på iPhone 6 eller nyere, eller Apple Watch.

Apple Pay er en kontaktløs betalingsmåte der du erstatter det fysiske kortet ditt med din Apple-enhet.

AvtaleGiro er en tjeneste for automatisk trekk av regninger fra din konto på forfallsdato.

Du oppretter avtalegiro i nettbanken.

Velg Betalingsavtaler i menyen, deretter Forslag til avtaler. Ligger den som forslag, bekrefter du ved å klikke på pilen og klikke på Opprett Avtalegiro.

Ligger den ikke som forslag, velger du Søk etter tilbyder.

Søk frem mottaker, klikk på Opprett avtale.

Det kan være flere årsaker til at en AvtaleGiroavtale ikke belastes konto:

eFaktura er en tjeneste der du får regningen/fakturaen rett i nettbanken i stedet for i posten. Bruker du flere nettbanker, vises eFakturaene dine i alle nettbankene.

Det kan du gjøre i nettbanken. Velg Betalingsavtaler under Betaling i menyen. Finn riktig eFaktura og velg Slett.

Du oppretter eFaktura i nettbanken.

Det kan ta ca. fire uker før avtalen er klar.

PSD2 er EUs direktiv som regulerer betalingstjenester i EUs indre marked. Siden Norge er medlem av EØS omfatter dette også Norge. I Norge trådte direktivet i kraft 14. september 2019.

Formålet med PSD2 er å skape økt konkurranse og innovasjon innen banknæringen og gi deg som kunde større valgfrihet og tilgang til flere tjenester. PSD2 gir muligheten for en tredjepartsleverandør å få tilgang til kundedata gjennom åpne APIer. En tredjepartsleverandør, som ikke nødvendigvis er en bank, kan dermed tilby nye applikasjoner og tjenester til kunden.

Det andre viktige formålet med PSD2 regelverket er å gjøre betalinger sikrere. Det skjer blant annet gjennom innføringen av sterk autentisering fra 31.12.2020.

1. april 2018 innførte Norge EU-direktivet om betalingstjenester omtalt som PSD2. Siste del av lovendringen trådte i kraft i 31.12.2020.

Endringene gir deg rett til å gi andre foretak tilgang i din bank for å utføre tjenester på dine vegne. Det er to typer tjenester disse foretakene kan utføre:

Som kunde vil kunne samle kontoer fra andre banker i din nett- og mobilbank. Du vil også oppleve at du må signere flere betalinger enn tidligere f.eks. e-Faktura og all netthandel innenfor EU-land.

Ja, ingenting skjer automatisk og du må også gi din fullmakt til de forskjellige betalingsforetakene for at de skal kunne gjennomføre betalinger og/eller samle informasjon fra oss som bank. Før du inngår slike avaler er det viktig for deg som kunde å sette deg inn i hvem du gir fullmakt til, og hva du gir foretaket fullmakt til å gjøre på dine vegne.

Du kan se og trekke samtykkene du har gitt til andre banker eller betalingsforetak i din nettbank.

Hvis du er en tredjepartsaktør får du tilgang til PSD2-portalen her. Har du spørsmål, bruk kontaktskjema du finner på den siden.

Er du kunde kan du kontakte oss fra din nettbank via «Send sikker e-post» eller ved å sende en henvendelse til post@oest.no

På grunn av strengere krav til signering gitt i PSD2 må du signere flere betalinger enn tidligere. Som for eksempel e-faktura må du godkjenne på lik linje med øvrige betalinger. Det samme gjelder for netthandel i land innenfor EU.

I nett- og mobilbanken kan du finne samtykkene du har gitt på siden «Kontoer fra andre banker».

Her kan du (gi) se samtykke til andre banker og betalingsforetak tilgang til å innhente informasjon fra dine kontoer hos Sparebanken Øst.

I nett- og mobilbanken kan du finne samtykkene du har gitt på siden «Kontoer fra andre banker».

Ved å gi en tredjepart tilgang til å gjennomføre beløpskontroll kan tredjepart sjekke om et beløp er mulig å belaste kontoen. Tredjepart vil kun få et ja/nei svar fra banken. Du kan når som helst trekke tilbake tilganger du har gitt.

Du kan i nett- og mobilbank finne betalinger i forfallsmappen.

Hvis du har lagt til en betaling som skal trekkes fra Sparebanken Øst sin konto via en annen bank kan du se betalingen i nettbanken til Sparebanken Øst

Vi (Sparebanken Øst) kan ikke se betalinger du har lagt inn via andre banker før de er utførte.

Dersom du ønsker å hente kontoer fra nybygger over i enn annen bank, må du søke opp Sparebanken Øst. Sparebanken Øst eier også nybygger.

Du må gi ditt samtykke til å hente inn konto fra andre banker.

Kontoer uten begrensinger kan vises i andre banker. Typisk er dette brukskontoer. Sparekontoer med begrensinger på antall uttak f.eks. kan ikke vises hos andre banker.

Hvis du har en konto i annen bank som du ikke får hentet inn i nett- eller mobilbanken må du kontakte banken hvor konto er og spørre om den type konto er gjort tilgjengelig for visning i andre banker.

Et rammelån er et fleksibelt boliglån der du har en ramme som du selv velger hvor mye du ønsker å benytte deg av. Lånerammen er tilgjengelig i nettbanken og du betaler tilbake på lånet når det passer deg. Du kan ha en ramme på opptil 50 % av boligens verdi. Rentekostnaden av beløpet du har brukt belastes den siste dagen i hver måned, den kontoen du oppgir i søknaden.

Rammelån omtales også som fleksilån/flexilån, flexikreditt, rammekreditt eller boligkreditt.

Produktet forutsetter ett lån tilknyttet en sikkerhet. Kombinasjon med pant i flere eiendommer er ikke mulig ved dette produktet.

Kun pant i:

Pant i fritidseiendom, landbrukseiendom, næringseiendom og aksjeleiligheter godtas dessverre ikke.

Ønsker du å søke om rammelån gjør du det i nettbanken.

Der må du skrive inn boligens verdi, samt ønsket kredittramme. Identifiser deg med BankID underveis i prosessen, da hentes kontaktinformasjonen din opp og eiendommer du eventuelt eier i dag.

Gjelder både om du har lån hos oss fra før eller ønsker å flytte det fra en annen bank.

Ønsker du å øke rammen på ditt eksisterende rammelån gjør du det ved å sende en ny lånesøknad.

Husk at vi ikke tilbyr rammelån over 50 % belåningsgrad.

Du har kanskje betalt ned noe og har lavere belåningsgrad enn når du flyttet rammelånet til nybygger. På bakgrunn av det ønsker du en lavere rente.

I nybygger har vi kun én rente på alle rammelån. Ønsker du en bedre rente fordi du har lavere belåningsgrad må du endre til vanlig boliglån.

Det kan du selvsagt gjøre helt selv, gebyrfritt: Du søker om boliglån innlogget i nett- eller mobilbanken.

Husk at du må søke om boliglån for hele rammen (ikke bare lånesaldo), selv om boligen din ikke er lånt opp så mye. Dette justeres i etterkant.

Ja så klart kan du det. Rammelån er ett fleksibelt boliglån.

Har du ett boliglån i dag hos en annen bank, og det er under 50 % belåningsgrad kan du søke om å flytte det nybygger og få rammelån.

Husk at du må søke om boliglån for hele rammen (ikke bare lånesaldo), selv om boligen din ikke er lånt opp så mye. Dette justeres i etterkant.

Har du rammelån i dag hos oss og ønsker å endre til boliglån kan du gjøre det selv, gebyrfritt selvsagt.

Du søker om boliglån innlogget i nett- eller mobilbanken.

Husk at du må søke om boliglån for hele rammen (ikke bare lånesaldo), selv om boligen din ikke er lånt opp så mye. Dette justeres i etterkant.

Vi tilbyr kun rammelån fra 2 millioner og oppover, så du kan dessverre ikke søke om et mindre beløp.

Har du ett boliglån under 2 millioner, men ønsker rammelån, søker du bare om en ramme som er høyere enn ditt eksisterende boliglån. Du betaler kun renter av det du bruker av rammen.

BelåningsgradVi bruker Norges største boligdatabase, Eiendomsverdi, for å dokumenterte verdivurderingen. Dette er en godt etablert kilde blant mange banker og eiendomsmeglere.

Har du en ny e-takst vil denne tas med i helhetsvurderingen for å fastsette verdien på din bolig for å fastsette belåningsgrad og rente.

På rammelån er det ingen fast nedbetalingsplan. Renter av beløpet du har brukt belastes kontoen du har oppgitt i søknaden siste dagen i hver måned. Så lenge du er innenfor rammen du søkte om trenger du ikke innbetale noe. Du bestemmer selv når du vil betale avdrag.

Pass på at du har kontroll på nedbetalingen av rammelånet. Vi anbefaler at du setter opp fast betaling for å sikre at lånet blir mindre.

Du kan bruke lånekalkulatoren for å beregne månedlige renter og avdrag.

Nei, det er ingen begrensning.

Du eier en bolig med en verdi på kr. 4.000.000 og boliglånet ditt er på kr. 1.600.000. Du kan da søke om et rammelån på kr. 2.000.000,-. Da har du en disponibel ramme (beløp) på kr. 400.000 i nettbanken. Du betaler kun renter av det du bruker av rammen og velger selv når du vil betale ned på lånet.