Den gir deg en oversikt over hvor mye du må betale måned for måned helt frem til lånet ditt er nedbetalt.

Du kan bruke vår lånekalkulator for å finne frem til det lånet som passer deg. Legg inn boligens verdi og egenkapital og ønsket nedbetalingstid. Merk deg at månedsbeløpet kun er et estimat, det kan komme tillegg og din rente kan bli noe annerledes.

Nedbetalingstid

Kortere nedbetalingstid på lånet på lånet ditt gir en høyere sum å betale i måneden. Det kan være fristende å velge lang nedbetalingstid slik at du ikke betaler så mye hver måned, men husk at lånet ditt i lengden blir dyrere på grunn av rentene du betaler. Har du et forbrukslån med høy rente er det lurt å nedbetale dette først, mens et boliglån gjerne har lengre nedbetalingstid med lavere rente og er dermed billigere å opprettholde.

Vanlig nedbetalingstid for et boliglån er 25 år, men du kan lett justere antall år i kalkulatoren. Da ser du hvordan det månedlige beløpet endrer seg.

Månedlig kostnad/Terminbeløp

Tilbakebetalingen består av renter og avdrag. Renter er prisen du betaler for å låne pengene, mens avdrag er det beløpet som går til nedbetaling av lånebeløpet. Tilbakebetaling av lån gjør du vanligvis ved å betale et likt beløp hver måned. Avdragsandelen av dette beløpet øker år for år, mens den delen som er renter naturlig nok minker, siden rentene beregnes ut fra det du har igjen å betale tilbake på lånet ditt. Synes du det er mange ukjente ord og begreper? Vi har samlet sammen noen av disse i en egen oversikt og gitt deg en forklaring.

Renter

Renter er prisen du betaler til banken for å få lov til å låne penger. Hvis du benytter lånekalkulatoren vil du se at lån og det beløpet du betaler hver måned beregnes med en nominell rente. Nominell rente tar ikke hensyn til gebyrer og provisjoner fordi dette kan variere fra lån til lån.

Effektiv rente derimot er en renteprosent som inkluderer gebyrer og provisjoner (etableringsgebyr og termingebyr). Dette er den reelle renten du skal forholde deg til, og det er den nedbetalingsplanen tar utgangspunkt i.

Avdrag

Avdrag er altså det du reduserer lånet ditt med hver gang du betaler tilbake. Dette gjør at du stadig reduserer gjelden din og til slutt ender opp med å ha nedbetalt hele lånet. Beløpet du betaler i avdrag øker i takt med nedbetalingstiden.

Dersom du kommer opp i en vanskelig livssituasjon og får problemer med å betale lånet ditt en periode kan det være mulighet for midlertidig avdragsfrihet. Det vil si at låntaker kun betaler renter og ikke avdrag, slik at man kan kunne finne ut av den økonomiske situasjonen man er kommet opp i og kan gjøre nødvendige økonomiske tiltak for fremtiden. Kommer du noen gang opp i en vanskelig situasjon, ta kontakt med banken så finner vi en ordning som vi begge kan leve med.

Ønsker du å betale ned lånet ditt raskere, kan du endre nedbetalingstiden underveis i låneperioden. Da betaler du litt mer hver måned, men du blir også raskere ferdig og slipper noe rentekostnader. Send oss en sikker epost dersom du ønsker endringer i nedbetalingsplanen.

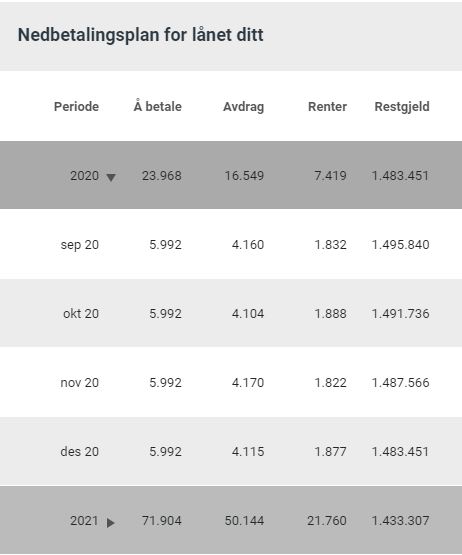

Slik ser en nedbetalingsplan for boliglån ut

Her har vi tatt utgangspunkt i et lån på 3.000.000 kroner, 1,49% nominell rente og 25 års nedbetalingstid, og du ser nedbetalingsplanen for de første 10 årene av låneperioden.